«Надоело слушать эту музыку в Основатели Rocketbank о своем банке для айфона

Почти у каждого русского банка есть мобильное приложение — и почти каждым пользоваться неудобно. «Афиша» поговорила со стартаперами, пытающимися сделать банк прямо в телефоне, у которого не будет отделений, роботов на линии и мелкого шрифта в прайс-листах.

-

Олег Козырев1/0

Олег Козырев1/0 -

Виктор Лысенко2/0

Виктор Лысенко2/0

Виктор Лысенко и Олег Козырев входили в число создателей русского «Групона», который потом продали американскому «Групону» предположительно за 50 миллионов. Месяца два после продажи они бездельничали и загорали на пляже, а потом чуть было не создали компанию в Калифорнии, ювелирный интернет-магазин и аналог революционного «кассового аппарата» для мобильных Square. Для последнего они даже открыли сайт, но в итоге проект свернули: «Россия все-таки не страна малого бизнеса. К тому же безналичные расчеты у нас не распространены так широко, как в США. Если русский Square появится, то лет через пять», — говорит Олег, мечтательно вертя перед собой скверовский картридер. Затем ему заблокировали в Нью-Йорке карту, и поскольку в России было Первое мая, дозвониться в службу поддержки он не смог. А Виктору в то же время один банк отказался прислать по почте выписку об операциях со счетом, а другой — по ошибке начислил штраф за кредит, которого он не брал. Тогда и родилась новая идея, которая звучит как оксюморон, — «простой и честный банк».

Rocketbank — это платежная банковская карта и мобильное приложение для управления счетом, в нем помимо прочего обещают чат для быстрой связи со службой поддержки. Ничего лишнего, как хвастаются основатели, не будет: ни отделений, ни мелкого шрифта в прайс-листах, ни музыки ожидания в телефоне. Плата за сервис фиксированная — 250 р. в месяц, «цена кофе в «Старбаксе», говорят стартаперы. Подобное приложение уже делают в Америке — это Simple.com. Если сравнить главные страницы обоих сайтов, станет ясно, что они, мягко говоря, очень похожи. Другое дело, что Simple.com открывается уже года два, так что у Rocketbank есть редкая возможность внести особый вклад в историю клонических войн — копировать сервис на стадии закрытого тестирования и открыться первыми.

Алекс Пейн, основатель Simple.com и один из первых разработчиков твиттера, знает о существовании Rocketbank и считает, что твой интернет-бизнес ничто, пока его не скопируют в России

Выход бета-версии Rocketbank обещают через полгода. Сначала — приложение для айфона, потом — сайт того же назначения. Все будущие опции Rocketbank подробно описаны на его сайте, там же можно заказать приглашение. Мы же решили задать основателям пару дополнительных вопросов.

— Вы уверены, что люди готовы нести деньги в приложение для телефона, а не в банк?

Олег Козырев: «Человек получит банковский сервис, настоящий банк со всеми лицензиями и страховками. Мы занимаемся тем, с чем у российских банков самые большие сложности, — строим сервис для людей. Готовы ли люди нести деньги? С одной стороны, это вопросы веры, и мы верим. С другой — нас обнадеживают некоторые цифры. За две недели, пока существует страница rocketbank.ru, мы получили больше 1000 заявок без маркетинга — мне это кажется удивительным. И еще. Хотя большинство карт сейчас зарплатные, выданные работодателем, люди все чаще заказывают их себе сами, осознанно, как платежное средство. По нашим данным, в 2010-м таких клиентов был один процент, потом четыре процента, в этом году — хочется верить — все десять».

Виктор Лысенко: «Хочу добавить, что за последние пару месяцев мы встречались с большим количеством банкиров. Это опытные люди, они занимаются банковским делом лет по двадцать. Главное — практически все банкиры считают, что рынок тут есть, и хотят делать что-то подобное, только не могут. Это несколько иные технологии и компетенции, новая аудитория с новыми потребностями, и не все банки знают, как к этому рынку подступиться».

— То есть банк-партнер у вас уже есть?

В.Л.: «Да, мы долго искали компанию, с которой у нас будет совпадать видение того, что мы хотим построить. В финал у нас вышли два банка, и сейчас мы решаем вопрос о сотрудничестве. Их названия сказать, увы, пока не могу».

— А название сети банкоматов, с которой вы сотрудничаете?

В.Л.: «Объединенная расчетная система», 2500 банкоматов в Москве, тысяч пятнадцать в стране. Снимать там деньги с помощью нашей карты можно будет без комиссии. Эту комиссию мы берем на себя».

-

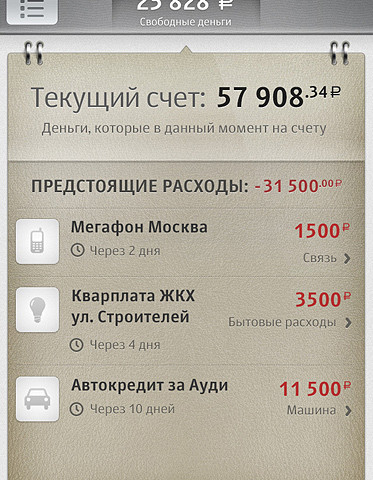

Roсketbank в айфоне1/0

Roсketbank в айфоне1/0 -

Roсketbank в айфоне2/0

Roсketbank в айфоне2/0 -

Roсketbank в айфоне3/0

Roсketbank в айфоне3/0 -

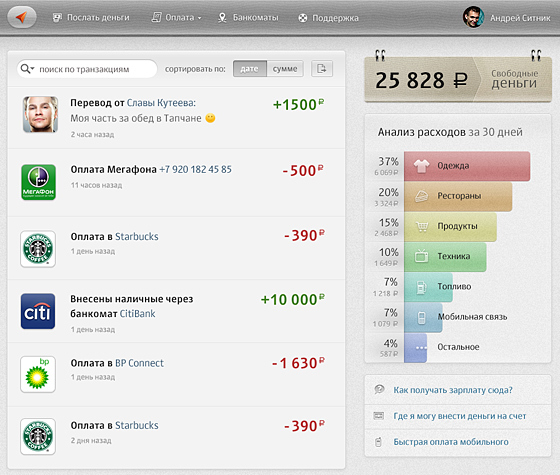

Roсketbank в браузере4/0

Roсketbank в браузере4/0

— Что означает «честный» банк?

В.Л.: «Если вы возьмете прайс-лист обычного банка, то это 100500 строчек. Понятно, что всех этих описаний не избежать, потому что законодательство обязывает, но мы хотим максимально их сократить».

О.К.: «И смотрите, обслуживание дебитовой карты в моем любимом Альфа-банке стоит около 600 р. в год. Плюс рублей сорок в месяц за СМС-уведомления. Плюс рублей семьдесят за пользование их мобильным приложением. В сумме это больше двух тысяч в год. Еще я не учел комиссии, например, за снятите денег в чужом банкомате. То есть ты не знаешь наверняка, сколько заплатишь. Я не говорю ни в коем случае, что Альфа-банк нечестный, это отличный банк. Просто нам больше нравится, когда ты платишь одну фиксированну сумму за все сразу. Как за безлимитный интернет. У нас это 250 р. в месяц. Не буду скрывать, что в одном проценте случаев мы можем попросить какую-то дополнительную комиссию за операцию, которая слишком дорога для нас в обработке. Например, международные переводы или снятие денег в чужом банкомате. Если такое случится, мы предупредим прямо перед тем, как провести операцию. И возьмем только себестоимость услуги».

— 3000 р. в год получается. Не так уж и дешево.

О.К.: «Это смотря с чем сравнивать, но дело даже не в этом. Мы не конкурируем ни с кем по цене. У нас другая цель — сделать удобный банк в телефоне. Чтобы человек всегда знал, на что он тратит и сколько. Мы верим, что по крайней мере в Москве есть круг людей, которые готовы платить (не такие уж и страшные деньги, кстати) и не ломать себе голову, когда имеют дело с банком. Которые кроме прочего не хотят ходить в отделения или говорить там с кем-то по телефону и доказывать, что они действительно не ежики».

— Вы думаете, отсутствие отделений все поймут? А куда жаловаться, если что-то серьезное случилось?

В.Л.: «Ну какой-то офис все-таки планируется, наш или у банка-партнера. Понятно, что бывают ситуации, когда без личного контакта дело не решить. Ну например, клиент, прости господи, умер, родственники хотят получить доступ к его карте».

О.К.: «А вообще — будет круглосуточный колл-центр и чат в телефоне. И я уверен, что в 80 процентах случаев удобнее написать, чем звонить, особенно из-за границы. Или вообще нажать на кнопку. Например, заблокировать карту — это просто кнопка в приложении. Задать вопрос — это мгновенное сообщение нашему сотруднику. Так мы разгрузим телефонную линию. Но можно и позвонить, конечно. Вдруг интернета не будет».

В.Л.: «Это на самом деле удивительная ситуация. У нас такие невероятные технологии. Телефон у меня в руках — это компьютер со всеми моими данными. Но мне почему-то приходится висеть на линии по двадцать минут, разговаривая с оператором или роботом. Мне надоело слушать эту музыку в телефоне, проходить сложную систему идентификации, вспоминать кодовые слова. Приложение все это здорово упростит».

— Вы обещаете, что у вас не будет робота, который предлагает набрать единицу, двойку и так далее?

О.К.: «Обещаем».